Расчет фондоёмкость. Что такое фондоотдача и фондоемкость? Примеры решения задач

При проведении расчетов затрат на производство предприятиями учитываются такой фактор, как коэффициент фондоемкости. Рассмотрим его подробнее.

Определение и сущность

Что это такое?

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Фондоемкость, как показатель, является финансовым коэффициентом, отражающим обратную фондоотдачу.

Он характеризует стоимость основных производственных фондов (ОПФ), которые приходятся на 1 руб. продукции.

Исходными сведениями для его определения служит бухгалтерский баланс организации и отчет о финансовых результатах.

Формула для расчета фондоемкости:

Что показывает и характеризует?

Этот коэффициент показывает сумму основного капитала организации, приходящейся на каждый рубль изготовленной продукции.

Считается, что чем меньше данный показатель, тем эффективнее применяется оборудование предприятия.

Уменьшение коэффициента во времени считается положительной тенденцией в развитии предприятия.

Показатель фондоемкости характеризует эффективность применения основного капитала для основного вида деятельности предприятия, будь то выпуск продукции или предоставление услуг.

В чем измеряется?

Фондоемкость измеряется либо в стоимостном выражении (руб/руб), либо в процентном.

Взаимосвязь с фондоотдачей

Фондоотдача является коэффициентом, равным отношению стоимости изготовленной либо проданной продукции, после вычета НДС и акцизов, к среднегодовой стоимости основного капитала.

Что можно оценивать?

В практике финансового анализа, расчетом коэффициента фондоемкости можно оценить эффективность управления основными фондами, рациональность использования материальных ресурсов и технического обеспечения предприятия.

Данный показатель необходим при расчете производственного плана, и немаловажен в управленческих целях.

Отрасли

Стоит заметить, что для каждой отрасли в отдельности этот коэффициент будет специфичным.

Следовательно анализ полученных сведений обязан проводиться для подобных друг другу отраслей производства.

В управленческих целях резонно производит анализ показателя фондоемкости в динамике.

Основные средства предприятия

Начинать анализ этого показателя следует с основных фондов, представляющих собой средства труда, применяемые для основного вида деятельности предприятия – изготовления товаров и (или) предоставления услуг.

Большое значение имеет структура основных фондов – соотношение основных средств в общей сумме их стоимости.

Продукция (в т.ч. валовая)

Валовая продукция – это показатель статистики, применяющийся к предприятиям, объединениям и отраслям народного хозяйства в целом, выраженный в денежном исчислении суммарный объем выпущенной продукции, произведенный за конкретный промежуток времени, в определенной отрасли.

Данный показатель охватывает как законченную, завершенную продукцию, так и незавершенные в производстве товары, включая комплектующие изделия и полуфабрикаты, в том числе и ту, производство которой едва начато.

Факторы, влияющие на динамику показателя

Как правило, для полной оценки эффективности применения основных средств используются одновременно 3 основных показателя – фондоемкости, фондоотдачи и фондовооруженности.

Фондовооруженность показывает величину стоимости основных активов, которые имеются у сотрудника и применяются при производстве продукции.

Чаще встречается определение «фондовооруженность труда», и поясняется как отношение стоимости основного капитала предприятия, в сопоставимых ценах, к годовой ССЧ сотрудников данного предприятия.

Формула для расчета фондовооруженности:

Фондовооруженность= (ср.годовая полная стоимость осн.фондов)/(среднесписочная численность работников)

Виды

В зависимости от участия ОПФ в процессе выпуска продукции, фондоемкость разделяют на такие типы:

- Полная фондоемкость продукции. Применяется, когда нужно обосновать темпы и пропорции расширенного воспроизводства, оценить результативность отраслевой структуры и расположения производства, ценообразования и определения перспективной потребности в ОПФ.

- Полная. Под этим понятием подразумевается суммарная величина приростной и косвенной фондоемкости.

- Прямая фондоемкость. Приростная фондоемкость продукции учитывает стоимость ОПФ определенного предприятия - к примеру, стоимость ОПФ консервного завода.

- Косвенная фондоемкость. Косвенная фондоемкость продукции содержит в себе лишь ту стоимость ОПФ, функционирующие на заводах-смежниках и принимающие косвенное участие в создании комплектующих и сопутствующих изделий для определенного предприятия.

Как рассчитать фондоемкость?

Сам по себе показатель фондоемкости считается относительным, и чтобы произвести более объективную оценку, надо провести анализ фондоемкости за несколько периодов и, если имеется возможность, провести сравнение со средними показателями и результатами конкурирующих организаций.

Формулы расчета по балансу

Формула для расчета фондоемкости такова:

Дополнительные

Формула расчета фондоемкости – это обратная формула фондоотдаче.

- валовую продукцию;

- товарную продукцию;

- проданную продукцию.

Объем товарной продукции – это объем продукции, произведенной за пределами предприятия.

Вычислить достаточно легко – необходимо из объема валовой продукции извлечь стоимость незавершенной продукции и полуфабрикатов.

Реализованная продукция – это весь объем проданной и оплаченной продукции. Ей характеризуется завершение процесса изготовления продукции, и ее вступление в народнохозяйственный оборот.

В понятие готовой продукции входят не только уже изготовленные изделия, но и полуфабрикаты, которые сделаны предприятием и успешно реализованные заказчикам, потребителям, и услуги и работы промышленного характера, реализованные на сторону.

Такими, к примеру, могут быть услуги ремонтного характера или аренда оборудования.

Какие документы потребуются при оценке коэффициента?

Для расчета потребуется только годовой баланс предприятия. Чтобы рассмотреть данный показатель в динамике, необходимо рассмотреть аналогичные данные за предыдущие 3-5 лет.

Интерпретация результата

Факторами, влияющими на динамику показателей, можно указать как экономические факторы, влияющие не только на конкретно взятое предприятие, а на экономику страны в целом – будь то кризис или отдельно взятые экономические санкции.

Тривиальными факторами, как правило, считаются внешняя и внутренняя политика компании, принятые ранее управленческие решения и условия труда.

Оценивая фондоемкость, необходимо учитывать, что правильно подобранные методы расчета покажут наиболее достоверную картину, и в зависимости от сопутствующих факторов, которые необходимо учесть, помогут принимать наиболее компетентные решения, как для предприятия в целом, так и для конкретно взятого отдела или подразделения.

Нормативное значение

Для каждой отрасли коэффициент фондоемкости определяется отдельно. Иными словами, эталонного значения нет.

О чем говорит снижение?

Снижение коэффициента фондоемкости говорит о том, что повышается эффективность использования оборудования на предприятии.

Если увеличилась — что это значит?

Если коэффициент фондоемкости увеличивается, а фондоотдача уменьшается, то это означает, что производственные мощности применяются нерациональным образом, они недостаточно загружены.

Соответственно нужно как можно быстрее начать поиск дополнительных резервов.

Если не изменилась

Если показатель фондоемкости не изменился, значит эксплуатация оборудования и средств производства происходит прежним образом, и никаких изменений для повышения эффективности работы предприятия внесено не было.

Если превышает значение по отрасли

Если превышена фондоемкость по отрасли, то делаем вывод об уменьшении эффективности работы предприятия на фоне других конкурирующих компаний.

Если ниже значения по отрасли

При понижении фондоемкости по отрасли можно сделать вывод, что повысилась эффективность основных фондов.

Практические примеры анализа

Рассмотрим расчет фондоемкости на примере частного предприятия «Цветочек». Используем для этого данные баланса за 2014, 2015 и 2016 года, сократив при этом не использующиеся строки.

Суммы предоставлены в тыс. рублей.

Таким образом, произведем расчеты:

Вот и получаем, что фондоемкость за 2014 год составляет 0,66 руб/руб.

Выходит, что для получения хотя бы рублевого дохода требуется воспользоваться величиной основного капитала в размере 66 копеек.

В 2015 и 2016 годах этот показатель, соответственно 0,61 коп. и 0,62 коп.

Полученные результаты описывают эффективность работы предприятия и отражают, насколько эффективно используют основные фонды для изготовления и продажи произведенной продукции.

Иными словами, определяют отдачу от оборудования, построек в формировании дохода.

В целом, показатель характеризует результативность использования ОПФ.

ОПФ исследуются финансовыми аналитиками довольно подробно. От этого зависит качество продукции и будущая прибыль.

При расчетах затрат на производство крупные организации учитывают и такой фактор, как показатель фондоемкости и фондоотдачу. Разберем эти термины подробно.

Фондоемкость это

Под фондоемкостью подразумевают показатели стоимости основных фондов производства, приходящихся на одну финансовую единицу выпускаемых изделий.

Иными словами, компания нуждается в оборудовании, помещениях и коммуникациях для того, чтобы обеспечить выпуск изделий.

Показатели фондоемкости и отражают в денежном выражении необходимое количество фондов на 1 рубль производимых изделий.

Этот показатель дает возможность рассчитать, сколько вложений необходимо сделать предприятию для наращивания объемов производства на определенный процент (при условии рационального применения техники и необходимости увеличения ее численности).

Значение показателя дает возможности понять, насколько нужно увеличить капиталовложения, чтобы получить рост количества выпуска изделий на нужную величину.

При этом предполагается, что техника используется грамотно и без увеличения ее численности масштабы производства существенно нарастить не получится.

Показатели фондоемкости применяют в таких отраслях, как капитальное строительство, добывающая промышленность, заготовка древесины и прочие отрасли, где высокий уровень емкости капиталов и объемы производства в малой степени зависят от интеллектуальных составляющих.

Факторы, влияющие на фондоемкость

Для увеличения производственных масштабов и понижения себестоимости продукции используются временные сменные фонды при условии применения оборудования, которое не требует больших капиталовложений.

Показатели фондоемкости снижаются в тех случаях , когда при производстве дополнительно эксплуатируются один станок или все рабочее оборудование, которое выпускается на заданном участке производства.

Важным фактором, влияющим на уровень фондоемкости, является сокращение простаивания оборудования, в связи с чем повышаются объемы производимых изделий. За счет повышения объемов производства растет и доля передовых фондов.

Определяют понятие полной фондоемкости, которая подразделяется на прямую и косвенную:

- Прямая характеризует величину капиталовложений для приобретения техники для конкретных производителей, эффективность работы которых подлежит анализу.

- Под косвенной фондоемкостью подразумевают финансовые затраты на покупку производственного оборудования для предприятий-партнеров. В том случае, когда организация имеет нескольких партнеров, учитывают косвенную фондоемкость каждого из них.

Формула расчета коэффициента фондоемкости

Показатели фондоемкости рассчитываются по следующей формуле:

- К=1/фондоотдача=стоимость основных средств/объемы выпуска

Чаще всего при расчетах используют среднегодовые показатели, а именно:

- К=(основные средства на начало года + основные средства на конец года)*0,5/Выручка

Эти показатели выражают окупаемость по основным производственным фондам.

Анализ коэффициента фондоемкости

Коэффициенты фондоемкости принято анализировать, опираясь на данные за несколько лет.

Оценивают показатели таким образом:

- когда коэффициенты увеличиваются, это признак того, что снижается эффективность на производстве;

- если показатель снижен , это означает, что увеличивается эффективность по использованию оборудования на производстве;

- если уровень фондоемкости превышает средние значения по отрасли , это расценивается как признак снижения эффективности на производстве относительно аналогичных компаний данной отрасли;

- когда коэффициент снижен по отношению к среднеотраслевому, то это указывает на то, что результативность основных фондов увеличивается.

Фондоемкость отраслей

При помощи коэффициента фондоемкости оценивают оптимизацию всех производственных процессов и применяют для анализа эффективности как предприятия, так и отраслей в целом. Эти данные считаются показателями отношения фондов производства к валовому продукту.

Существует два вида фондоемкости отрасли, прямая и полная:

- Показатели прямой фондоемкости позволяют оценить степень результативности фондов, которые использовались при процессе производства изделий.

- Полная фондоемкость учитывает и те фонды, которые косвенно использовались в процессах по выпуску изделий.

Такая величина, как коэффициент фондоемкости, считается по большей части вспомогательной, тогда как к основным можно причислить фондоотдачу.

Фондоотдача и фондоемкость

Показатель по фондоотдаче используется для того, чтобы проанализировать уровень эффективности по основным фондам. Подсчитывается этот коэффициент, исходя из годовых объемов выпуска изделий и полной стоимости фондов.

Если речь идет о фондоотдаче отраслей, то определяющими факторами будут являться данные о валовой добавленной стоимости.

Иными словами, коэффициентом фондоотдачи называется результат деления объемов по выпуску продукции на среднюю сумму основных фондов от первичной стоимости. Определение фондоотдачи позволяет точно знать, какую прибыль имеет предприятие с 1 рубля из основных фондов.

Обратная величина фондоотдачи - это данные о фондоемкости предприятия, которые указывают на то, какая часть фондов производства приходится на 1 рубль выпущенных изделий.

Следовательно, при рациональном использовании фондов показатели фондоотдачи повышаются, а фондоемкости - снижаются.

Фондоотдача

Фондоотдача является одним из важнейших показателей в процессе анализа результативности работы компаний-производителей.

С ее помощью можно дать оценку эффективности работы предприятия на рынке.

При проведении анализа необходимо учитывать то, что показатели фондоотдачи отражают выручку (а именно - объемы продукции, которая была реализована) и средства труда, которые имеются у предприятия-производителя.

Можно сказать, что на основании коэффициента фондоотдачи невозможно полностью охарактеризовать степень эффективности применения производственных фондов компании.

Основные фонды

Основными фондами называют долю в фондах компании, которая используется на протяжении длительного промежутка времени, при этом стоимость переносят на продукцию по мере использования. Их относят к активам производства.

Основные фонды бывают как собственными (принадлежащими предприятию-производителю), так и арендованными .

В зависимости от того, в какой степени они взаимодействуют с предметами труда, их делят на пассивы и активны.

Расчет фондоотдачи: формула

По результатам расчетов можно установить, какое количество продукции выпускается предприятием-производителем посредством 1 единицы средства труда и в большинстве случаев этот коэффициент принимается как главный показатель рациональности распределения фондов компании.

Фондоотдачу необходимо рассчитывать тогда, когда сравнивается эффективность применения фондов разных компаний.

При помощи этого показателя можно оценить, насколько грамотно руководство компании распоряжается своими активами.

Если коэффициент фондоотдачи высокий , то фонды применяются рационально, низкие показатели говорят об обратном.

В результате расчетов можно получить некорректные показатели по следующим причинам:

- расхождения в политике учета в разных компаниях;

- вероятность завышения указанной выручки , полученной в результате реализации продукции;

- применяемые фонды имеют разную степень износа;

- в связи с инфляцией наблюдается повышение цен.

Пример решения задачи про фондоотдачу

Приведем пример по решению задачи на определение роста фондоотдачи и выпуска изделий на предприятии.

Дано:

- годовой объем реализации составляет 200 000 000 рублей;

- основные фонды (средний показатель) составляют 150 000 000 рублей.

Вопрос: Какое количество дополнительной продукции будет выпущено фирмой, если увеличить уровень применения основных фондов на 2%?

Примечание. Под увеличением уровня использования производственных фондов подразумевается пост показателей фондоотдачи, а именно увеличение объемов выпускаемой продукции при имеющейся мощности предприятия.

Итак, производим расчет по формуле:

- Фондоотдача= выручка/средняя стоимость фондов

Фондоотдача= 200 000 000/140 000 000=1,4

- 1,4+2%=1,43

Вычисляем объемы продукции:

- 140 000 000*1,43=202 000 000

- 202 000 000-200 000 000=2 000 000 рублей.

Ответ: 2 000 000 рублей.

Факторы, влияющие на фондоотдачу

Фондоотдачу рассчитывают, опираясь на показатели объема выпуска изделий и к факторам, которые оказывают влияние на эти показатели можно отнести:

- объемы выпущенных изделий и их стоимость;

- показатели состава и структуры основных фондов;

- уровень производительности, стоимость и прочие характеристики оборудования, применяемого в процессах производства;

- степени износа составляющих основного фонда;

- часть составляющих основных фондов, которая не используется в процессе производства.

Помимо приведенных пунктов к факторам, влияющим на уровень фондоотдачи можно отнести и показатели по использованию производственной площади и мощность предприятия.

Определение: Фондоотдача - это стоимость произведенной продукции, приходящаяся на 1 руб. стоимости основных производственных фондов предприятия.

Этот показатель применяется для определения эффективности использования всей совокупности основных производственных фондов предприятия

стоимость ОПФ;

ФО – фондоотдача;

ВП – выпуск продукции.

Базисный год

Отчетный год

Определение

Фондоемкость –……………..

ФЕ – фондоемкость;

ФО – фондоотдача;

Базисный год

Отчетный год

Определение

Фондовооруженность – …………………………

среднегодовая стоимость основных производственных фондов;

ФВ – фондовооруженность;

Ч ср – среднесписочная численность рабочих

Можно сделать вывод, что показатель фондоотдачи в отчетном году больше, чем в базисном году т.к. ОПФ и ВП в отчетном году больше.

Показатель фондоемкости соответственно в отчетном году меньше, чем в базисном т.к. показатель фондоотдачи больше.

Показатель фондовооруженности в отчетном году больше почти в 2 раза, чем в базисном т.к. и численность рабочих меньше и среднегодовая стоимость больше в отчетном году.

2. Расчет производительности труда

Определение: Производительность труда – …………………………………..

П р - производительность труда;

ВП - выпуск продукции;

Ч ср - среднесписочная численность работников предприятия.

Вывод: Производительность труда в отчетном году выше на 6,96 тыс. руб/чел. т.к. выпущено продукции больше в отчетном году и численность на предприятии меньше, чем в базисном году.

3. Расчет показателей использования оборотных средств

Определение: Коэффициент оборачиваемости –

К об

ВП – выпуск продукции;

ОС – остаток оборотных средств.

Базисный год

Отчетный год

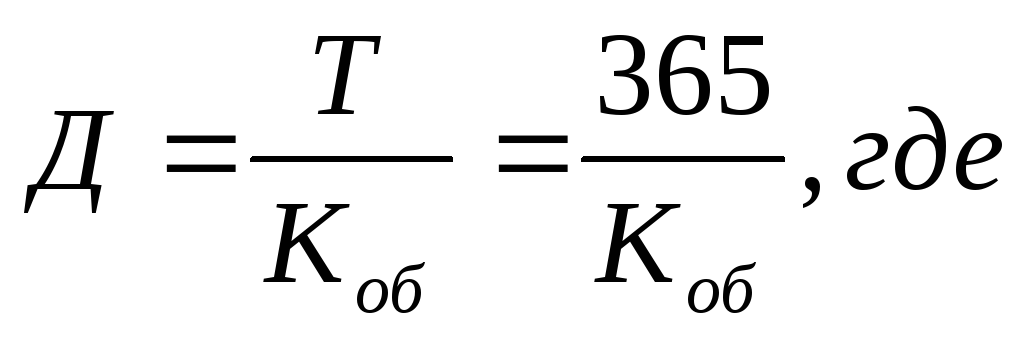

Определение: Средний период оборота – ….

Д – средний период оборота;

Т – количество дней в году;

К об - коэффициент оборачиваемости.

Базисный год

Отчетный год

(дн)

(дн)

Определение: Коэффициент загрузки оборотных средств –……..

…………………………………………………………………………………………

К об - коэффициент оборачиваемости;

К з - коэффициент загрузки оборотных средств.

Базисный год

Отчетный год

Вывод: При определении коэффициента загрузки оборотных средств видно, что в базисном году он выше, т.к. коэффициент оборачиваемости меньше.

4. Расчет себестоимости продукции и ее удельного веса в стоимости реализованной продукции

Определение: Себестоимость продукции –…………………..

----

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С - себестоимость продукции.

Базисный год

Отчетный год

С = 225-55=170 (тыс.руб)

С = 275-75=200 (тыс.руб)

уд.вес – удельный вес себестоимости реализованной продукции;

С - себестоимость продукции;

ВП – выпуск продукции.

Базисный год

Отчетный год

При определении себестоимости и удельного веса, видно что себестоимость в базисном году меньше на 30 тыс.руб., а удельный вес стоимости реализованной продукции больше примерно на 3%.

Использование основных фондов представлено показателями фондоотдачи, фондоемкости и фондовооруженности.

Фондоотдача

Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне предприятия) к среднегодовой полной стоимости . На уровне же отраслей в качестве показателя продукции используется выпуск или валовая добавленная стоимость, а на уровне экономики в целом — стоимость .

Фондоотдача это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости.

Рациональное использование основных производственных фондов необходимо для увеличения производства общественного продукта и .

Повышение уровня использования основных фондов позволяет увеличить размеры выпуска производства без дополнительных капитальных вложений и в более короткие сроки. Ускоряет , уменьшает затраты на воспроизводство новых фондов и снижает .

Экономическим эффектом повышения уровня использования основных фондов являтеся рост общественной производительности труда.

Фондоотдача показывает, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее основных фондов.

Определим способом абсолютных разниц влияние на объем продукции двух факторов, связанных с основными фондами:

Таблица № 37

- количественный (экстенсивный) фактор — сумма основных фондов;

- качественный (интенсивный) фактор — фондоотдача.

На увеличение выпуска продукции против предыдущего года повлияли следующие факторы:

- увеличение суммы основных Фондов могло увеличить выпуск продукции на сумму +6174 х 1,01 = +6235,7 тыс.руб.

- уменьшение фондоотдачи снизило выпуск продукции на сумму (-0,18) х 27985 = — 5037,3 тыс.руб. Общее влияние двух факторов (баланс факторов) составляет: +6235,7 — 5037,3 = +1198 тыс.руб.

Фондоемкость

Фондоемкость является обратной величиной от фондоотдачи . Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

Фондоемкость это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции.

Снижение фондоемкости означает экномию труда.

Величина фондоотдачи показывает сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов.

Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции.

Таким образом — фондоемкость показывает , сколько основных фондов приходится на каждый рубль выпущенной продукции. Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость — уменьшаться.

При расчете фондоотдачи из состава основных фондов выделяются рабочие машины и оборудование (активная часть основных фондов). Сопоставление темпов роста и процентов выполнения плана по фондоотдаче в расчете на 1 рубль стоимости основных промышленно-производственных фондов и на 1 рубль стоимости рабочих машин и оборудования показывает влияние изменения структуры основных фондов на эффективность их использования. Второй показатель в этих условиях должен опережать первый (если возрастает удельный вес активной части основных фондов).

Фондовооруженность

Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости.

Фондовооруженность применяется для характеристики степерь оснащенности труда работающих.

Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда (Производительность труда = Выпуск продукции / ).

Таким образом, фондоотдача = производительность труда / фондовооруженность.

Для повышения эффективности производства, важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов.

С помощью задачи рассмотрим метод рассчета фондоемкости, фондовооруженности и фондоотдачи.

ЗадачаНайти

Базисный период Отчетный период Компания Объем производства Средняя стоимость ОФ Объем производства Средняя стоимость ОФ 1 18 15 36 24 2 140 35 158,4 36 Решение

- Коэффициент динамики средней фондоотдачи концерна;

- Абсолютное влияние на изменение средней фондоотдачи изменения фондоотдачи на каждом предприятии и изменения в структуре капитала.

Влияние изменение фондоотдачи изменения основных фондов

Анализ состояния и использования основных фондов

Объем выпуска продукции находится в зависимости от многих факторов, которые могут быть сгруппированы в три основные группы:

- факторы, связанные с наличием, использованием , т.е. основных промышленно-производственных Фондов (средств);

- факторы, связанные с обеспеченностью () и их использованием;

- факторы, связанные с наличием, движением и использованием .

Анализ должен изучить и измерить влияние этих факторов на . При этом, влияние каждой группы факторов (ресурсов) определяется при прочих равных условиях, т.е., предполагается, что факторы, относящиеся к другим группам, действовали так, как было предусмотрено.

Рассмотрим первую группу факторов (ресурсов), влияющих на объем выпуска продукции. При прочих равных условиях объем продукции будет тем больше, чем больше сумма основных фондов и чем лучше их использование.

Основными источниками информации для анализа основных фондов являются: ф. №5 годового отчета «Приложение к балансу», инвентарные карточки по учету основных средств, акты приема-передачи основных средств, накладные на внутреннее перемещение основных средств, акты приема-передачи отремонтированных, реконструируемых, модернизированных объектов основных средств,

Основные фонды (средства) представляют собой средства труда, используемые для изготовления продукции или для обслуживания процесса производства.

Анализ следует начать с изучения структуры основных фондов , т.е. соотношения различных групп основных фондов в общей сумме их стоимости.

Необходимо , чтобы в структуре основных фондов увеличивался удельный вес их активной части , т.е. рабочих машин и оборудования, которые непосредственно воздействуют на предметы труда, т.е. на материалы. При этом отдача от использования основных фондов увеличивается.

Затем следует проверить, как обновляются основные фонды, и исчислить такие показатели:

- основных фондов

- основных фондов

Эти коэффициенты следует исчислить за несколько периодов и проследить динамику обновления, выбытия и прироста основных фондов.

Затем необходимо изучить возрастной состав оборудования , что очень важно для характеристики технического состояния основных фондов. С этой целью оборудование группируют по срокам эксплуатации.

Такая группировка показывает удельный вес нового оборудования, отдача от использования которого наиболее высока, долю оборудования со средними сроками эксплуатации, а также процент устаревших средств труда.

Сравнение этих показателей за несколько лет показывает тенденции их изменения (следует иметь в виду, что коэффициенты обновления и выбытия исчисляются за данный период, а коэффициенты износа и годности — на начало и конец периода).

Технологический уровень оборудования

Необходимо изучить технологический уровень оборудования.

Для этого оборудование подразделяют на следующие группы:

- оборудование с ручным управлением;

- частично механизированное простое оборудование;

- полностью механизированное простое оборудование;

- частично автоматизированное оборудование;

- полностью автоматизированное оборудование;

- автоматизированное и программируемое оборудование;

- гибкое, автоматизированное и программируемое оборудование.

В процессе анализа технологический уровень оборудования выражается такими показателями:

Уровень механизации машин и оборудования это cуммарная стоимость оборудования видов 2 — 7 деленная на суммарную стоимость оборудования видов 1 — 7.

Уровень автоматизации машин и оборудования это суммарная стоимость оборудования видов 4 — 7 деленная на суммарную стоимость оборудования видов 1 — 7.

Уровень сложной автоматизации машин и оборудования это суммарная стоимость оборудования видов 5 — 7 деленная насуммарную стоимость оборудования видов 1 — 7.

Показатели обслуживания машин и оборудования

Уровень механизации труда это количество рабочих, обслуживающих механизированное оборудование деленное на общую численность производственных рабочих.

Уровень автоматизации труда это количество рабочих, обслуживающих автоматизированное оборудование деленное на общую численность производственных рабочих.

Анализ исползования основных фондов

Проанализировав состояние основных фондов, переходим к анализу их использования. Наиболее общими показателями использования основных фондов является: фондоотдача, фондоемкость и фондовооруженность (см. начало статьи).

Показатели использования оборудования

После изучения общих показателей использования основных фондов необходимо рассмотреть использование оборудования как наиболее активной части основных фондов, от которой в основном и зависит выпуск продукции.

Экстенсивное использование оборудования может быть также охарактеризовано коэффициентом экстенсивного использования оборудования.

Коэффициент экстенсивного использования оборудования — это фактическое количество отработанных оборудованием станко-часов деленое на базисное (плановое) количество отработанных оборудованием станко-часов.

К экс = Фактическое время работы оборудования, час / Время работы оборудования по норме, час

Рассмотрев экстенсивное использование оборудования перейдем к изучению его интенсивного использования, т.е. использования но производительности. Его анализируют путем сравнения фактических показателей съема продукции за один станко-час (машино-час) с плановыми, с показателями предыдущих периодов, а также с показателями других предприятий родственного профиля по группам однотипного оборудования

Использование оборудования по производительности может быть охарактеризовано коэффициентом интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования - это фактическая средняя выработка продукции за один отработанный станко-час деленная на базисную (плановая) средняя выработка продукции за один отработанный станко-час.

Интегральное использование оборудования , т.е. одновременно по времени и по производительности, выражается коэффициентом интегрального использования оборудования , который определяется как произведение коэффициентов экстенсивного и интенсивного использования оборудования.

В заключение проведенного анализа следует обобщить резервы увеличения выпуска продукции, связанные с основными фондами.

Такими резервами могут быть:

- ввод в действие неустановленного оборудования;

- повышение сменности работы оборудования;

- устранение причин сверхплановых целосменных и внутрисменных простоев оборудования;

- снижение планируемых потерь времени работы оборудования;

- осуществление организационно-технических мероприятий, направленных на сокращение затрат времени работы оборудования на выпуск единицы продукции.

Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне предприятия) к среднегодовой полной стоимости основных фондов. На уровне же отраслей в качестве показателя продукции используется выпуск или валовая добавленная стоимость, а на уровне экономики в целом - стоимость валового внутреннего продукта.

Фондоотдача это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости.

Рациональное использование основных производственных фондов необходимо для увеличения производства общественного продукта и национального дохода.

Повышение уровня использования основных фондов позволяет увеличить размеры выпуска производства без дополнительных капитальных вложений и в более короткие сроки. Ускоряет темпы производства, уменьшает затраты на воспроизводство новых фондов и снижает издержки производства.

Экономическим эффектом повышения уровня использования основных фондов являтеся рост общественной производительности труда.

Фондоотдача показывает, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее основных фондов.

Определим способом абсолютных разниц влияние на объем продукции двух факторов, связанных с основными фондами:

· количественный (экстенсивный) фактор - сумма основных фондов;

· качественный (интенсивный) фактор - фондоотдача.

· Фондоемкость является обратной величиной от фондоотдачи . Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

· Фондоемкость это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции.

·

· Снижение фондоемкости означает экномию труда.

· Величина фондоотдачи показывает сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов.

· Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции.

· Таким образом - фондоемкость показывает , сколько основных фондов приходится на каждый рубль выпущенной продукции. Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость - уменьшаться.

При расчете фондоотдачи из состава основных фондов выделяются рабочие машины и оборудование (активная часть основных фондов). Сопоставление темпов роста и процентов выполнения плана по фондоотдаче в расчете на 1 рубль стоимости основных промышленно-производственных фондов и на 1 рубль стоимости рабочих машин и оборудования показывает влияние изменения структуры основных фондов на эффективность их использования. Второй показатель в этих условиях должен опережать первый (если возрастает удельный вес активной части основных фондов).